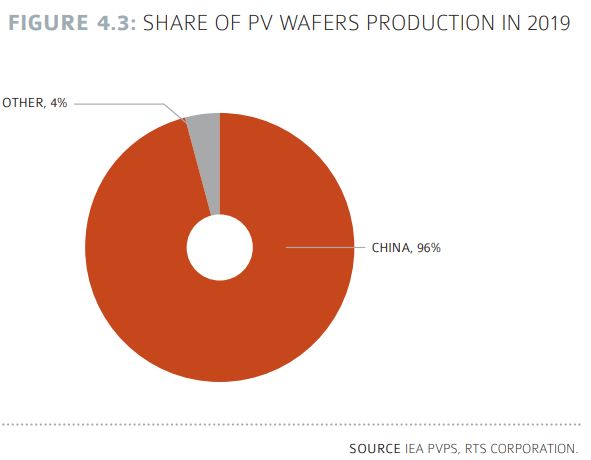

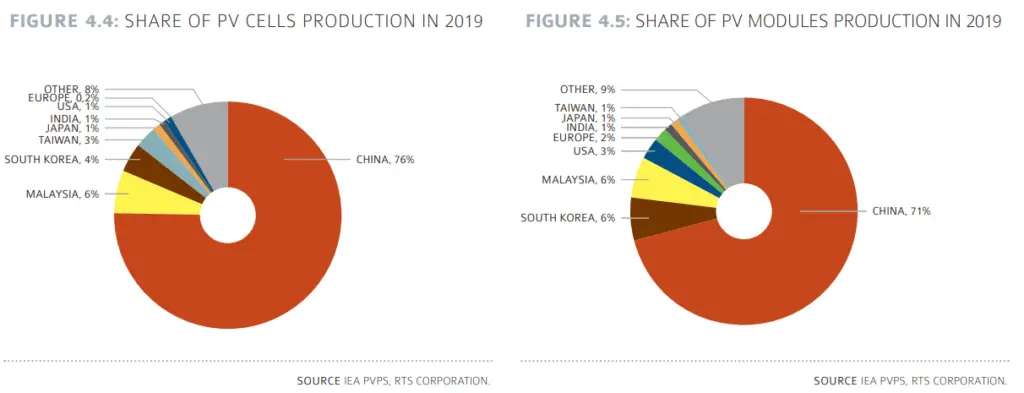

Ces derniers mois, plusieurs projets d'envergure de gigafactory de modules photovoltaïques voient le jour en Europe. La production européenne est en déclin sur la dernière décennie et la production asiatique a atteint 92 % en 2020 de parts de marché mondiales.[1] La tendance serait-elle en train de s'inverser ? Étant donné le très haut niveau d'automatisation des usines de panneaux photovoltaïques, on pourrait se demander quel est l'avantage décisif que les pays asiatiques possèdent par rapport à l'Europe. D'après une étude de 2019 de l'institut allemand Fraunhofer pour les systèmes d'énergie solaire (ISE), les gigafactory européennes seraient compétitives à condition d'avoir une intégration verticale de la chaîne de valeur (wafer, cellule, module) et d'avoir une capacité supérieure à 5GWc.

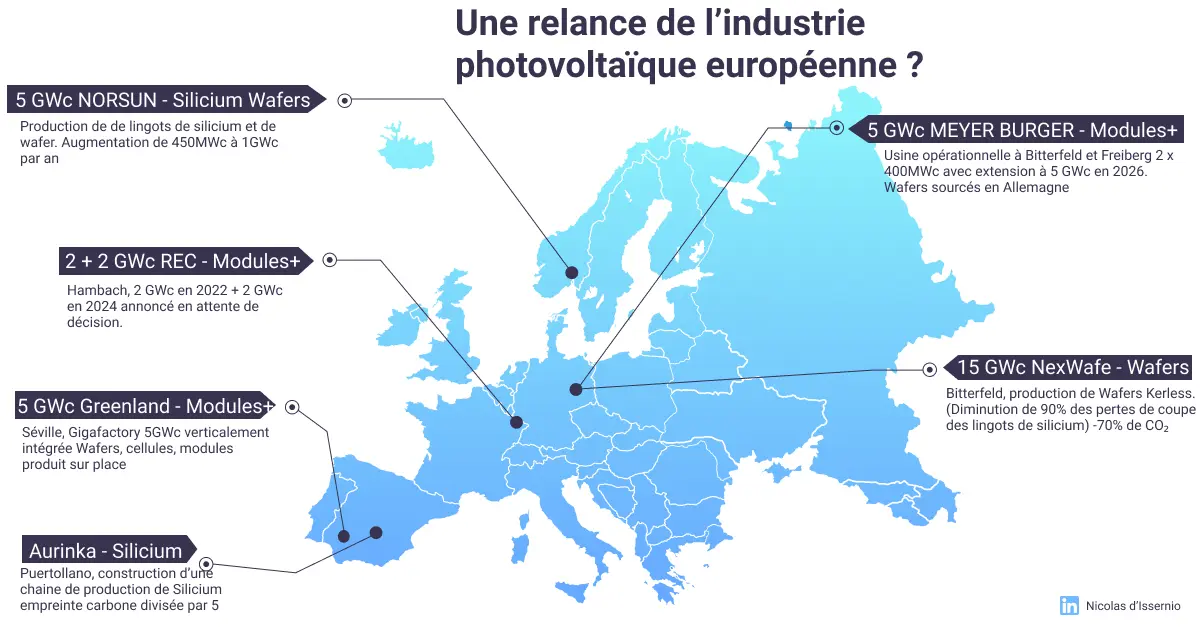

Greenland, Espagne. Greenland, une start-up espagnole, a annoncé conjointement avec l'institut Fraunhofer (ISE) et Bosch Rexroth la construction d'une gigafactory de 5GWc dans la zone franche du port de Séville. La construction devrait commencer en 2021 et la production en 2023. Cette gigafactory devrait intégrer verticalement toute la chaîne de production. Les wafers et cellules seront donc produits sur place. Les technologies des cellules seront PERC dans un premier temps 22,5 % d'efficacité, puis TOPCON 23,5 % d'efficacité et ensuite Tandem > 29 % d'efficacité.

REC, France. Le groupe norvégien REC a annoncé sa volonté d'investir dans une gigafactory à Hambach en Moselle. L'objectif de capacité de production est de 2GW en 2022 et 4GWc en 2025. Ces panneaux bénéficieraient de la faible empreinte de l'électricité française. Après avoir été reportée de juin à juillet, la décision finale devrait intervenir en décembre. À noter que REC est une société verticalement intégrée (fabrication intégrée du silicium, wafers, cellules, modules).

Meyer Burger, Allemagne - Les annonces les plus fortes viennent du fabricant Suisse Meyer Burger. Historiquement, il est un fabricant de premier plan de machines outils pour la fabrication de cellules et de modules. Il vient d'opérer un pivot inattendu en annonçant qu'il se lançait dans la production de ses modules photovoltaïques avec ses propres machines et propres usines.

Une usine de 400MW est opérationnelle à Freiberg et une de 400MW est opérationnelle à Bitterfeld. D'ici fin 2022, les capacités respectives seront étendues à 1 et 1,4GW. Le groupe a pour objectif d'étendre sa capacité de production à 5GW en 2026 et 7 GW en 2027. Cela en ferait le premier producteur européen. Ses panneaux sont annoncés avec la technologie HTJ hétérojonction avec une durabilité très élevée - 92 % à 25 ans - et un coefficient de température de -0,26 % /C°. (À titre de comparaison, hormis Sunpower, les meilleurs fournisseurs asiatiques sont à 85 % à 25 ans et -0,34 %/C°). Autre fait marquant, le silicium des wafers est annoncé comme étant sourcé à 100 % d'Allemagne avec une empreinte carbone faible.

NexWafe, Allemagne. NexWafe est une start-up basée à Bitterfeld qui vise à produire des wafers avec une diminution du "kerf" par 90 % (Le kerf est la boue produite par la découpe des lingots de silicium qui peut représenter plus de 40 % de perte). Elle annonce que cette avancée technique permettrait de réduire les coûts de 30 % et les émissions de CO₂ de 70 %. En février 2021, elle a obtenu un financement de 10 millions d'euros. Elle vise une production de 15GW en 2026 de wafers.

NorSun, Norvége. Il s'agit d'un autre producteur de lingots de silicium et de wafers. Il prévoit d'augmenter de 450MW à 1GW sa capacité de production par an tout en réduisant les coûts de 30 %. L'objectif d'expansion est d'atteindre une capacité de 4 à 5GWc en 2024.

Aurinka, Spain est un producteur photovoltaïque intégré verticalement et a annoncé en 2020 la construction d'une chaîne de production de Silicium de qualité métallurgique améliorée (Si-UMG) à Puertollano. Le process permettrait une production avec une empreinte carbone divisé par 5 par rapport aux concurrents asiatiques.

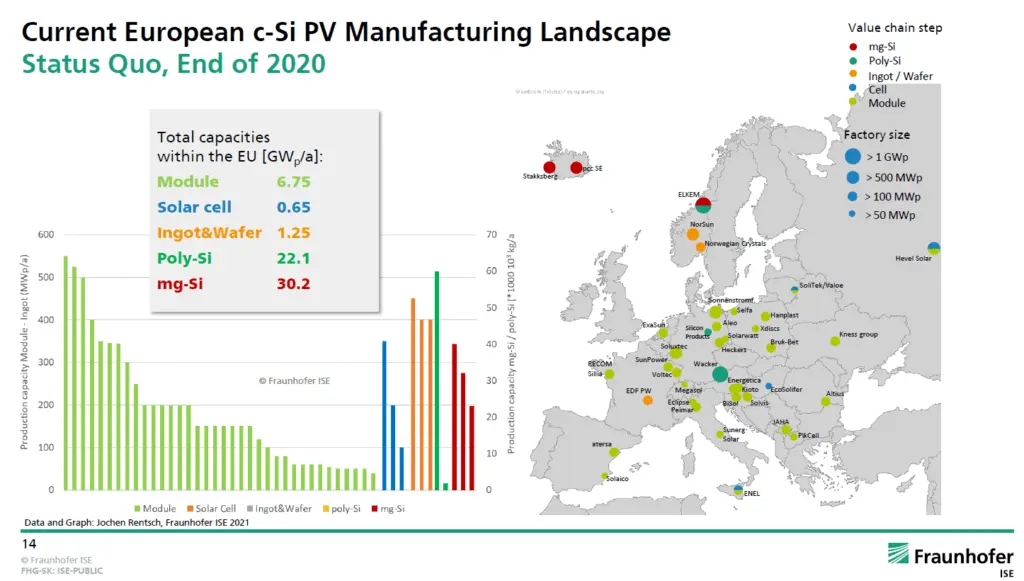

Source : Fraunhofer ISE [1]. L'Asie produit 130GWc par an de panneaux vs 6,75GWc en Europe vs 0,84GWc en France. L'Europe ne produit que 0,65GWc de cellule. 90,4 % des panneaux fabriqués en Europe le sont donc avec des cellules à grande majorité asiatiques.

source IEA : PV trends reports 2020 [4]

Si tous ces projets industriels voient le jour, ce serait un triplement de la production de panneaux soit plus de 20GWc d'ici à 2025. Cela serait très positif après le déclin de la plupart des producteurs européens.

Histoire de donner un peu de perspective, Jinko et Trina qui sont parmi les plus grands fabricants de Chine, ont des capacités respectives de 31GWc et 22GWc. Trina projette d'augmenter sa capacité à 50GWc d'ici fin 2021.

L'Europe possède 137,2GWc de panneaux installés en cumulé. En 2020, le marché PV a été de 18,2GWc pour l'Europe et moins 1GWc en France.

Sources :

[2]https://www.ecologie.gouv.fr/sites/default/files/Plan%20ressources%20Photovoltaique.pdf

[3]https://www.ademe.fr/sites/default/files/assets/documents/pvps-etat-photovoltaique-france-2019.pdf

[4]https://iea-pvps.org/wp-content/uploads/2020/11/IEA_PVPS_Trends_Report_2020-1.pdf